中信建投策略:融资流入外资缓 成长方向更占优

2019-03-12 18:50:02

1

摘要

自1月以来,受MSCI扩大纳入与全球风险偏好上升影响,外资快速流入A股市场。上周外资流入速度放缓,有4个交易日连续净流出。我们认为,前期博弈MSCI纳入的资金流入已阶段性趋缓,后续期待5月MSCI进一步扩大纳入所带来的增量北上资金。上周大族激光(002008,诊股)购买被触及上限,由于外资具有集中持股习惯,成交金额前50标的占七成的成交额。在外资持续流入的背景下,我们预计后续将有更多绩优标的触及上限。

上周没有进行逆回购操作,有三日逆回购到期,共2200亿元逆回购到期,分别是3月4日逆回购到期400亿元,3月5日逆回购到期1200亿元,3月6日逆回购到期600亿元。当前银行体系流动性充裕,上周短期利率下行,长期利率平稳,期限利差下行,信用利差下行。从利率走势来看,DR007上行,上周平均利率为2.37%,环比下降0.3483个百分点。R007上周平均利率为2.39%,DR007利差波动收于3BP。上周SHIBOR短期端利率下行,长期端利率开始上行。2月社融数据不及预期,但1、2月合并相比去年同期增长25%,叠加去年3月低基数,预计一季度社融大概率改善。

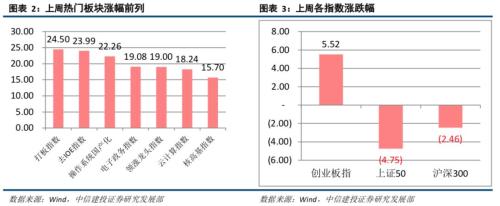

从投资者偏好来看,融资净买入规模继续提升,是市场增量资金的主要来源。各行业买入额占比具体分布情况如下:计算机(20%)、传媒(20%)、综合(20%)、国防军工(19%)、有色金属(19%)、商业贸易(19%)、电子(19%)、钢铁(18%)、通信(18%)、非银金融(17%)。统计后我们发现,融资买入倾向于成长行业与周期行业,这也能解释上周为何主题活跃,创业板相对上证50占优。我们仍然维持此前的投资策略不变:如果股票市场回调,我们建议继续提升仓位,继续加仓通信、计算机、电子为代表的成长板块,增配银行中的城商行,加配券商等市场回暖受益板块。

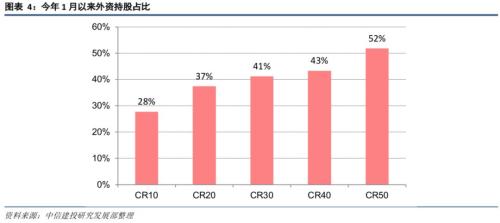

从台、韩、印等地经验看,外资偏向于集中持股,而且偏好持有大市值的上市公司及表现出非常强的行业倾向性。在A股市场中,外资同样存在集中持股的现象。自今年1月以来,A股外资持股前10与前50个股成交金额分别占所有陆股通成交金额41%与68%。借鉴其他地区经验,结合相关部门表态,我们认为外资持股上限可能进一步扩大,有利于后续外资流入。而在受限的阶段,部分资金可能从受限个股外溢到其他尚未触及上限的绩优股。当前A股已有上海机场(600009,诊股)和大族激光两只绩优股被外资买到上限,后续可能被购买触及上限的个股有美的集团(000333,诊股)、华测检测(300012,诊股)、深圳机场(000089,诊股)、上海机场、青岛海尔(600690,诊股)、格力电器(000651,诊股)和五粮液(000858,诊股)。

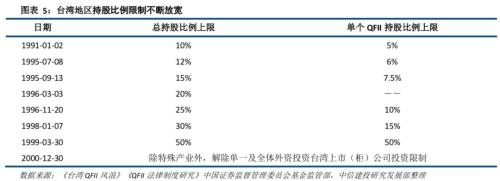

台湾地区在1991年开始实施QFII制度,但对外资进行严格的限制,其单个QFII的持股上限为5%,所有QFII的持股上限为10%。但是随着资本市场的逐渐开放,台湾地区逐步放宽了持股比例等限制条件,最终在2000年12月30日,实现了除特殊产业外,解除单一及全体外资投资台湾上市公司投资限制。对外资持股比例放开历时9年,前期放开步伐较为谨慎,最后两年节奏加速。

2

股票市场流动性

(1) 涨停情况

上周沪深两市共有504家上市公司涨停。上周涨停的上市公司数环比增加149家。其中沪市267家,环比增加83家;深市386家,环比增加66家。此外,中小企业版共有163家企业涨停,环比增加28家。

(2) 资金流出

IPO与再融资:上周证监会核发IPO批文0个,无核发募集资金数量。上周新股实际募集资金为25.95亿元,环比增加5.52亿元。上周增发金额为214.37亿元,环比减少322.92亿元。

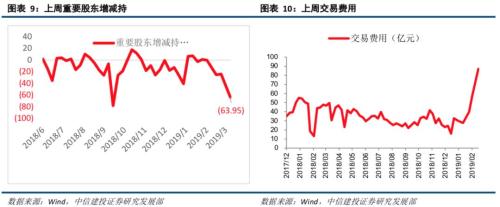

重要股东增减持和交易费用:上周重要股东减持63.95亿元,环比减持增加39.88亿元。上周股票市场交易费用87.06亿元,环比增加29.22亿元。

(3)二级市场

新增投资者:本月新增投资者数量不断增加。2019年2月22日截止周新增投资者31.61万人,环比增加10.95万人;期末投资者14807.78万人。

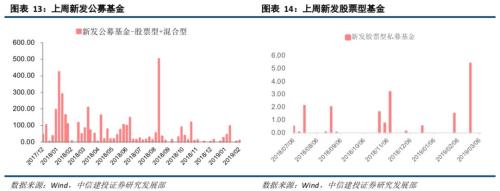

新发基金规模:上周新发股票型及混合型基金为0亿,环比减少9.1亿元。其中公募基金0,私募基金0。

融资融券余额:融资融券余额上周为8587.38,资金流入541.16亿,流入环比减少112.78亿元。上周末融资融券余额占A股流通市值1.91%。

融资买入额:融资买入额上周为4446.23亿元,环比增加26.63亿元。上周末融资买入额占A股成交额10.55%,环比增加1.12%。

北上资金流入:2019年2月25日至2019年3月1日期间,陆股通A股净流入120.13亿元,净流入环比减少129.36亿元。其中,沪市净流入35.08亿元,环比减少78.97亿元;深市净流入85.05亿元,环比减少50.39亿元。

3

金融市场流动性

(1)基础货币

公开市场操作:上周央行公开市场实现净投放-3645亿元。上周没有进行逆回购操作,有三日逆回购到期,共2200亿元逆回购到期,分别是3月4日逆回购到期400亿元,3月5日逆回购到期1200亿元,3月6日逆回购到期600亿元。周一至周五,央行公开市场净投放分别为-400亿元、-1200亿元、-600亿元、-1045亿元、0亿元。

(2)货币市场

上周短期利率下行,长期利率平稳,期限利差下行,信用利差下行。从利率走势来看,DR007上行,上周平均利率为2.37%,环比下降0.3483个百分点。R007上周平均利率为2.39%,DR007利差波动收于3BP。上周SHIBOR短期端利率下行,长期端利率开始上行。

(3)债券市场

上周末国债到期收益率(1年/5年/10年)为2.45%/3.03%/3.14%,1年期收益率环比上行,5年期、10年期收益率环比下行。上周末十年国开债到期收益率为3.59%,环比下行。上周3A企业债到期收益率(3年/5年/7年)收于3.58%/3.98%/4.25%,3年、5年、7年收益率环比同步上行。

4

全球流动性

(1)全球汇率:

人民币汇率:人民币对美元略贬值。截至3月8日,美元兑人民币汇率中间价报6.72,环比下降0.0186。截止2019年1月31日,实际人民币有效汇率指数123.63。

(2)债券市场:

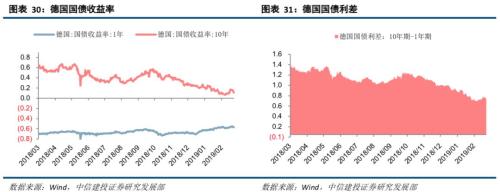

截至3月8日,美国10年期美债收益率2.62%,1年期美债收益率2.53%,利差0.09%。德国10期债券收益率0.05%,1年期债券利率-0.59%,利差0.64%。日本10年期债券利率-0.028%,1年期债券利率-0.1440%,利差0.116%。德国短端利率平稳,长端利率下行,期限利差收窄;美国收益率震荡,期限利差维持;日本长短端利率同时上行,利差平稳震荡。

END

“中华经济网”的新闻页面文章、图片、音频、视频等稿件均为自媒体人、第三方机构发布或转载。如稿件涉及版权等问题,请与我们联系,稿件内容仅为传递更多信息之目的,不代表本网观点。